年金受給者で借金がある場合、債務整理や自己破産をする事はできるのか?

年金を受給している場合でも、任意整理や個人再生手続、自己破産などの債務整理って可能なの? 年金受給者が債務整理をした場合、年金支給を差押えられてしまうような事なく、債務整理をする事ができるんだよ! 今回の記事では、年金受給者の債務整理について、詳しく見ていこう!

目次

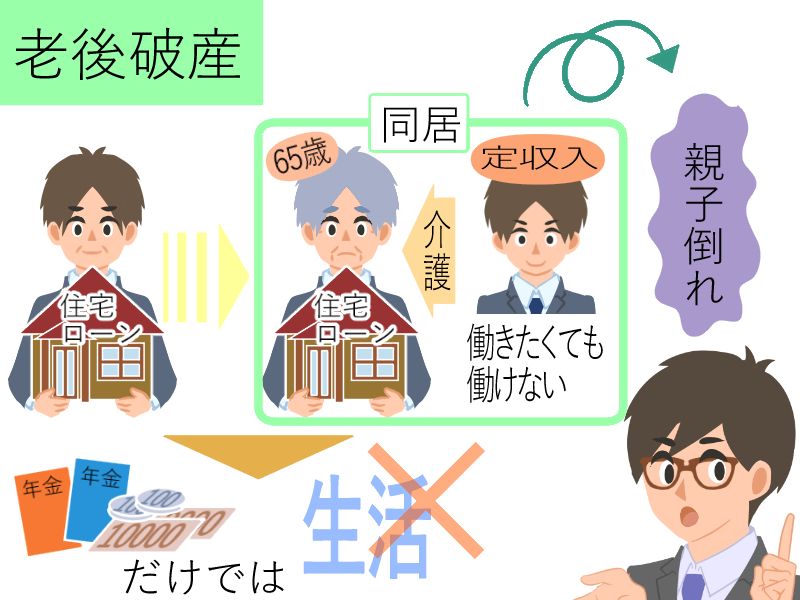

高齢者の借金が増えている現実

8月末に放映されたNHKスペシャル・老人漂流社会「親子共倒れを防げ」を見た方も多いと思いますが、収入が少ない中高年が高齢の親と同居するケースが増え、子どもと同居することで経済的に苦しくなり、老後破産に陥ってしまう親子が増えていることが問題視されています。

この背景には全人口に占める65歳以上の高齢者の比率が増えていること、国や地方自治体の財政難・核家族化の進展による独居老人の増加・介護問題・医療問題などがあり、いずれの問題も簡単に解決できない根の深い問題です。

その結果、住宅ローンなどの債務を抱えたまま65歳以上の高齢者に仲間入りする人も多く、65歳を過ぎて年金受給が始まっても年金だけでは生活できない世帯も増えています。

しかしながら、親の介護や自分の病気などで働きたくとも働けない人も多く、NHKスペシャル・老人漂流社会でも指摘されたように親子共倒れになるケースも増えています。

従って、今や過大な債務を抱えた高齢者の老後破産問題は深刻な問題で、私達一人一人がそうなる前に具体的な知識増備を整え対策を練っておくことが大事になってきています。

つまり、実際には年金受給者や高齢者で債務整理を考えなければならない人も多い筈ですが、債務整理する人は氷山の一角で老後破産や親子共倒れになって初めて事態の深刻さを自覚する人も多いのです。

そこで、年金受給者の債務整理について以下で具体的に見ていきます。

年金受給者でも任意整理できるのか?

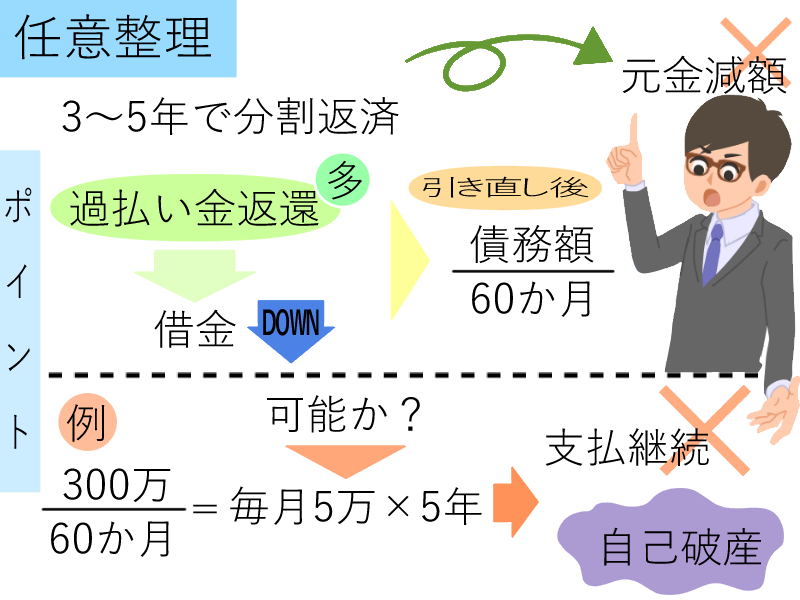

年金受給者でも任意整理はできるの? 一般的な任意整理とは違うのかな? もちろん年金受給者でも任意整理の手続きは可能だよ。 だけど、年金の支給だけで、毎月返済できるのかどうかという事をしっかりと検討する必要があるよ!

任意整理は基本的に債務者と債権者である金融業者間の民民の和解交渉ですから、年金受給者が任意整理できない理由はありません。

但し、年金受給者が任意整理を考える場合、以下のポイントをクリアする必要があります。

和解後の条件で返済できるか

もともと任意整理は、和解交渉により過去の過払い利息や、遅延損害金や将来発生する見込みの利息などをカットした上で、債務の元金部分について返済期間3年から5年で分割返済する債務整理手続です。

過払い金返還請求額が多ければ、任意整理を進める事で大幅に借金を減額できるのですが、任意整理自体は元金の減額をする事はできません。

従って、上記の債務引き直し後の債務を最長5年以内に返済することになりますから、毎月、債務引き直し後の債務額を60ヶ月で分割した金額を返済できるか否かが大きなポイントとなります。

具体例

例えば、任意整理により300万円に圧縮された債務を60ヶ月で返済するとなると、毎月5万円の均等返済を5年間継続することになります。

果たして、65歳以上の年金受給年齢に至った債務者が、5年間に渡りこの様な債務の返済を継続できるか否かは甚だ疑問です。

従って、相当、慎重に計算した上で任意整理交渉を行う必要があります。

仮に、債務者と金融業者間の和解交渉が成立し任意整理できたとしても、約束した支払いが継続できなければ、結局、自己破産するしか手段はなくなるからで、それならば最初から自己破産を検討した方が良かったということになります。

自己破産した場合に年金はどうなるか

年金受給者が自己破産をする場合には、どんな注意点があるの? 年金が支給されている口座が凍結されてしまう事がないように注意しよう!

法律事務所で弁護士や司法書士に相談しながら自己破産を進めれば、しっかりとアドバイスしてもらう事ができるから、まずは弁護士事務所の無料相談などを利用してみよう。

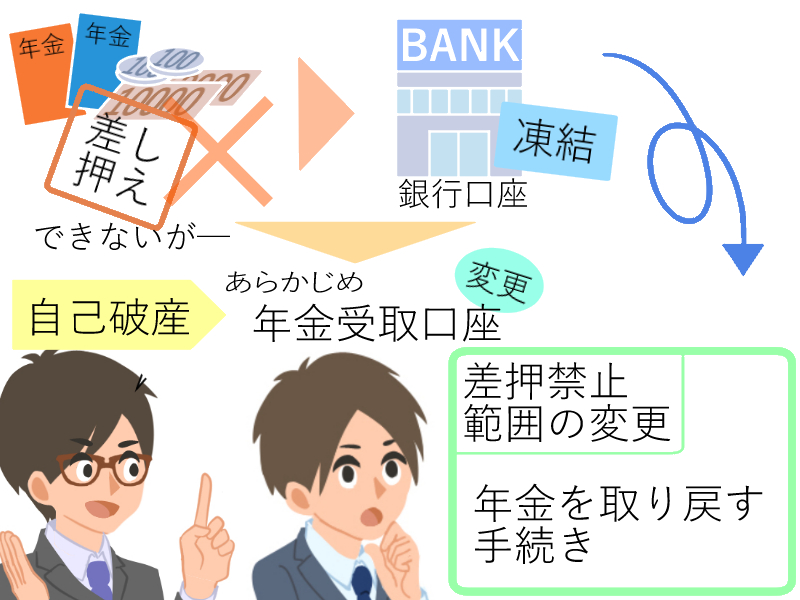

それでは65歳以上の年金受給者が自己破産した場合、年金はどうなるのでしょうか?

年金は差し押さえられない

結論を先に申し上げますと、自己破産しても年金に影響は無く、債務者が年金を差し押さえられる様なことはありません。

もともと、年金は現在では65歳以上の高齢者が日々の生活の費用として使う趣旨の資金です。

つまり、憲法で保障された国民の最低限度の生活を営む原資とも言える資金ですから、年金を差し押さえると最低限度の生活費が不足するということになりますので、年金の受給権は法律で差押が禁止されているのです。

このことは国民年金法24条と厚生年金保険法41条に明記されています。

年金が差し押さえられるケース

但し、次の様なケースでは実質的に年金資金が差し押さえられる場合が有り得ます。

それは、銀行口座凍結になった場合です。

もともと、年金は銀行口座振込で受け取る人が殆どですが、自己破産手続などで銀行口座が凍結された場合、通常、振り込まれた年金資金を引き出すことはできない状態となり、実質的に年金資金が差し押さえられるケースも有り得ます。

従って、年金受給者が自己破産する場合、あらかじめ自己破産手続とは関係の無い金融機関に年金受取口座を変更する必要が出てきます。

つまり、自己破産しても年金の受給権を侵されることはありませんが、振り込まれて預金口座に入っているお金は預金債権として差し押さえられることがあるということです。

差押禁止範囲の変更申立

しかしながら、このケースにおいても債務者である年金受給者側から「差押禁止範囲の変更申立」を行い、振り込まれて預金口座に入っている年金資金を取り戻す手続を行うことができます。

最終的には裁判所の判断に委ねられますが、それだけ年金資金は保護の対象になっているということです。

最後にポイントをまとめるとすれば・・・

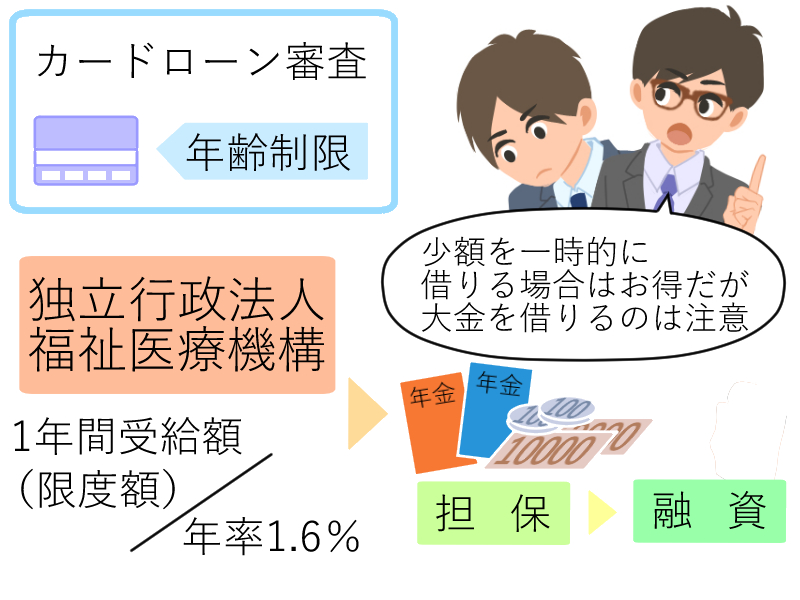

年金受給者の場合、消費者金融などのローン以外にお金を調達できる良い方法はないのかな? 福祉医療機構から借り入れをすると、低い金利で借り入れをする事が可能だよ。 だけど、福祉医療機構からの借り入れは担保が必要となってしまうんだ。 そのため借金額が多くなってしまうと返済できずに年金の差し押さえとなってしまう可能性があるから注意しよう!

現在、消費者金融会社や信販会社では、65歳~69歳をカードローン審査の上限年齢に設定する会社が多くなっています。

つまり、年金受給者であっても69歳以下の場合はカードローンやクレジットカードのキャッシングが可能です。

また、国の出先機関である「独立行政法人 福祉医療機構」は例外的に年金を担保にした融資を行っています。

現在、貸出金利は年率1.6%で基本的に1年間の年金受給額が融資限度額となっており、返済は支給される年金から天引きされます。

従って、借金総額50万円程度の少額資金を一時的に借りる場合は金利が低い「独立行政法人 福祉医療機構」がお得と言えますが、100万円~200万円の大金を借りる場合は大事な年金を担保に取られる方策は考え物です。

つまり、最悪の場合を想定すると仮に自己破産しても年金は守られるのに対して、年金を担保に「独立行政法人 福祉医療機構」で大金を借りてしまうと実質的に年金を取られてしまうからです。

(この記事は坂本一夫が書いています)

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...